利用量化方法进行投资策略分析

随着金融市场的不断发展和完善,越来越多的投资者开始关注量化投资策略。本文旨在探讨如何利用量化方法进行投资策略分析,并通过一个实际案例来展示其应用。

量化投资策略是一种基于数据分析和数学模型的证券投资方法。它通过运用统计学、机器学习等技术,对历史数据进行分析和预测,以制定相应的投资策略。量化投资策略的优点在于其具有较高的客观性和准确性,同时也可以有效降低人为因素对投资决策的影响。

1. 数据采集和处理

在进行量化投资策略分析之前,需要采集相关的证券市场数据,如股票价格、成交量等。这些数据需要通过一定的处理,如数据清洗、异常值处理等,以保证其准确性和可靠性。

2. 特征提取和模型构建

在采集和处理数据之后,需要对数据进行特征提取,以提取出与投资策略相关的特征。接着,需要利用这些特征构建相应的数学模型,以实现对数据的分析和预测。常见的模型包括线性回归模型、支持向量机模型、神经网络模型等。

3. 策略回测和优化

在构建模型之后,需要对模型进行回测和优化。回测是指将模型应用于历史数据,以评估模型的准确性和稳定性。优化则是指通过对模型参数进行调整和优化,以实现最佳的投资策略效果。

4. 实际应用和效果评估

在完成策略回测和优化之后,可以将策略应用于实际投资中。同时,需要定期对策略进行效果评估,以观察策略的实际表现。如果效果不理想,需要及时调整和优化策略。

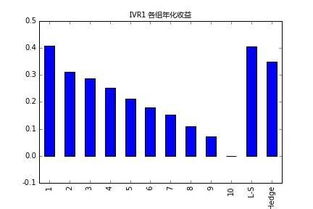

下面以一个简单的量化投资策略为例,介绍其实现过程和应用效果。该策略基于均线交叉理论,当短期均线向上穿越长期均线时,买入股票;当短期均线向下穿越长期均线时,卖出股票。

1. 数据采集和处理

采集某只股票的日收盘价数据,对其进行处理,以保证数据的准确性和可靠性。

2. 特征提取和模型构建

提取均线交叉理论所需的特征,如短期均线和长期均线的值,以及它们之间的差值和变化趋势等。利用这些特征构建一个简单的机器学习模型,以实现对数据的分析和预测。

3. 策略回测和优化

将模型应用于历史数据,进行策略回测和优化。通过调整模型参数和优化策略参数,以实现最佳的投资策略效果。